Прочитайте также:

Очень дорого и сложно в наше время приобрести жилье в личную собственность. Без привлечения заемных средств рядовому россиянину это сделать практически невозможно. Прошедший в 2008 году всемирный экономический кризис, не только отрицательно сказался на покупательской способности населения, но и похоронил мечты большинства россиян на приобретение жилья в кредит под минимальный годовой процент. Однако банки, стремясь привлечь заемщиков, сами идут навстречу клиенту - облегчают условия предоставления ипотечных займов, понижают ставки кредитов и размеры первоначальных взносов. становится все доступнее.

Приемлемым вариантом для многих российских граждан могут оказаться ипотечные кредиты от Сбербанка России. В Сбербанке действует несколько ипотечных программ для физических лиц с различным уровнем дохода (для получения кредита ваш уровень дохода должен быть хотя бы в два раза выше размера ежемесячного кредитного платежа). Размер процентной ставки и вид ипотечного кредита зависит от сроков и размеров займа, вида приобретаемого жилья, первоначального взноса и ежемесячной зарплаты или другого вида дохода заемщика.

Уникальным по своей доступности предложением для рядовых жителей России является акция от Сбербанка ипотека 10 10 10. Смысл ее заключается в том, что заемщику предоставляется кредит на 10 лет под 10-%-ную ставку годовых (в рублях) и с первоначальным взносом всего лишь 10% от стоимости приобретаемого жилья (вносит заемщик). Остальную часть стоимости приобретаемой квартиры (90%) вам предоставит Сбербанк. Еще одной приятной особенностью кредита Сбербанк ипотека 10 10 10 является отсутствие комиссии за выдачу кредита, а также то, что обеспечением по кредиту становится залог кредитуемой квартиры.

Все плюсы и преимущества кредита Сбербанка ипотека 10 10 10 на лицо, но как у всякого привлекательного предложения у него имеются некоторые ограничения и условия. Прежде всего, данный вид кредита выдается только на то жилье, которое перечислено в специальном списке Сбербанка. Это квартиры (примерно 30 тысяч вариантов), расположенные в крупных городах и возводимые только теми застройщиками, которые заключили кредитные договора со Сбербанком. Желающим попасть «В десятку» придется выбирать жилье из предложенного списка. В противном случае клиенту будет предложен другой вариант ипотечного кредита, возможно, не такой выгодный, но имеющий свои плюсы.

Например, в том же Сбербанке можно оформить кредит «8 8 8» (выдается на 8 лет под 8% годовых, третья восьмерка означает срок рассмотрения вашей заявки). Но первоначальный взнос придется внести в размере 50%. А это огромная сумма, которую трудно потянуть рядовому россиянину.

Еще один вариант простой ипотеки «Ипотека с государственной поддержкой». Хороша тем, что можно погашать постепенно и не торопясь: в течение 30 лет. Еще один плюс - 20% первоначального взноса, а вот годовая ставка по кредиту 14,75% - а это уже многовато.

Чтобы определиться, какая ипотечная программа вам подойдет более всего, и можете ли вы рассчитывать на предложенную Сбербанком ипотеку 10 10 10, необходимо «прицениться» к сумме ежемесячного процента, соотнести его с уровнем вашего дохода. Легче и проще это сделать на сайте Сбербанка, где установлена online-программа «Ипотечный калькулятор». С ним вы можете быстро рассчитать параметры любого ипотечного кредита: на какую сумму кредита вам можно рассчитывать, сколько придется вносить в банк ежемесячно, на какой срок растянутся ваши взаимоотношения с банком и, в конечном счете, определиться: по силам ли вам взять кредит. Пройдясь по списку предлагаемых вариантов квартир и варьируя их стоимость можно выйти на приемлемую для вас сумму ежемесячного платежа, с которым вам будет комфортно жить все годы ипотечного кредита. Однако «Ипотечный калькулятор» можно рассматривать лишь как справочное пособие, которое выдает приблизительный ответ. За точной и детальной информацией придется посетить ближайшее отделение Сбербанка.

Для получения кредита по программе Сбербанка ипотека 10 10 10 вам необходимо выполнить ряд простых шагов.

1. Заполнить анкету-заявление и собрать все необходимые документы. В перечень обязательных для предоставления документов входят: паспорт заемщика, справка о доходах и о трудовой занятости, документы на кредитуемое жилье.

2. Предоставить пакет документов вместе с заявлением в любой филиал Сбербанка России.

3. Дождаться решения банка и подписать кредитный договор.

4. Получить необходимые средства и стать собственником и хозяином своего жилья.

Также имейте ввиду, что заемщик Сбербанка России имеет право на получение скидки или льготы по ипотечному кредиту. Сюда относится:

Единоразовый налоговый вычет за приобретение жилья (государство возвращает 13% средств заемщику от суммы потраченной на покупку квартиры, но не более чем с 2-х млн рублей);

Возможность внести в банк как оплату ипотечного кредита «материнский капитал» (деньги, выплачиваемые государством матерям при рождении ребенка);

Субсидии на уплату ипотечных займов молодым семьям и военнослужащим.

На сегодняшний день можно с уверенностью сказать, что с помощью уникального предложения от Сбербанка в России успешно развивается жилищное строительство, улучшается экономический климат, и решаются жилищные проблемы большинства российских граждан.

Первый взнос – эта та сумма личных средств приобретателя недвижимого имущества, которую он оплачивает в счет его покупной цены. Недостающие денежные средства продавцу предоставляет кредитор, выступающий стороной по ипотечному договору.

Важно знать! Размер первоначального взноса – это важный показатель платежеспособности клиента! Если он меньше оптимальных для банка 15%, нужно быть готовым к особым условиям такой ипотечной программы.

У заемщиков, не имеющих достаточно собственных средств, ипотека с 10 процентами первоначального взноса очень популярна из-за доступности.

Банков, предлагающих взять оставшиеся для совершения покупки 90 процентов заемных денежных средства достаточно много. Каждая кредитная организация, предлагающая покупателям недвижимости собственную программу под 10 процентов их собственных средств, стараясь привлечь как можно большее число клиентов, добавляет выгодные условия ипотеки с таким маленьким первоначальным взносом.

Ипотека под рискованные для банков 10 процентов собственных средств клиента выдаются по двум типам условий:

- общие;

- льготные.

Чтобы максимально выгодно приобрести недвижимость, за которую начальный взнос 10 процентов, требуется тщательно изучить аналогичные программы сразу нескольких банков.

Недостатки ипотечных программ при 10-% первоначальном взносе

Располагая всего десятью процентами от стоимости жилья, приобрести его в кредит достаточно заманчиво.

Однако, поскольку при небольшом взносе финансовые организации рискуют больше, они при этом дополнительно подстраховываются, внося ужесточение некоторых позиций ипотечного договора.

Что стоит иметь в виду, подписывая кредитный договор на таких условиях?

Ипотечная программа будет отличаться:

- повышенной процентной ставкой за пользование заемными денежными средствами, — обычно разница тарифной ставки не менее 1 %;

- необходимостью осуществления комплексного страхования жизни, здоровья, трудоспособности и имущественного положения клиента (страхование от возможной порчи приобретенного в ипотеку имущества);

- другими конкретными условиями.

Для участия в ипотечных программах с минимально возможным первым взносом по его покупной стоимости существует возрастное ограничение. Так, максимально возможная продолжительность ипотеки для не военнослужащих составляет тридцать лет, а для военных – до достижения ими сорока пяти лет.

Банки, предоставляющие такую ипотеку

В список кредитных организаций, оформляющих по общим условиям ипотеку с минимальным первичным взносом, равным 10 процентов от цены за приобретаемое жилье, попали:

- банк Центр-Инвест;

- Уралсиб, для оформления под ПВ в десятую часть от цены недвижимости обязательна справка по форме 2-НДФЛ;

- Бинбанк.

Центр-Инвест

Оформляя ипотечный договор в данном банке, и заплатив собственными деньгами за квартиру всего лишь в размере 10% от ее продажной цены, привлекательная ежемесячная процентная ставка, равная 10% будет всего пять лет. Если срок ипотеки больше, с шестого года процентная ставка подорожает на два процента.

Сбербанк

Один из самых лояльных к ипотечным клиентам банков сбербанк предлагает оформить кредит на приобретение собственного жилья с минимально возможным первым платежом, если:

- покупатель метров в кредит попадает в специальную целевую федеральную программу;

- первоначальным взносом выступает материнский капитал;

- приобретатель недвижимости профессиональный военнослужащий (так называемая «Военная ипотека»);

- рефинансируются займы, полученные у сторонних финансовых организаций;

- у клиента открыт расчетный счет в Сбербанке в виде зарплатной карты, или депозита, или до оформления такой ипотеки уже успешно исполнил кредитные обязательства со сбербанком.

Обойдутся всего десятой частью от стоимости жилья при его покупке в кредит с помощью ипотеки Сбербанка такие граждане, которые:

- состоят в официальном браке, и не достигли 35-летнего возраста;

- не имеют в собственности жилого имущества;

- стоят в специальной очереди на улучшение жилищных условий.

Для того, чтобы получить в Сбербанке кредит на покупку жилья, внеся за него на сделке всего десятую долу собственных средств, необходимо иметь официальный источник дохода, а также стаж на последнем рабочем месте не меньше, чем шесть календарных месяцев.

Ипотека с 10-% первоначального взноса по специальным условиям

Многие финансовые организации сводят свои риски к минимуму, выдавая ипотечные кредиты с 10 процентами самостоятельной оплаты цены клиентам:

- причисленным к льготным категориям;

- участвующим в специальных программах.

Участие в спец. программах

Претендовать на хорошие условия ипотеки при скромном, десятипроцентном начальном взносе, могут граждане, у которых:

- перечисление заработной платы производится на банковские счета (карты), открытые в той же кредитной организации, что и выдающей ипотечный кредит;

- погашение первого взноса идет средствами материнского капитала;

- оформлено участие в государственной целевой программе «Молодая семья».

Зарплатные карты

Если у желающего приобрести в ипотеку квартиру за маленький первоначальный взнос при покупке имеется зарплатная карта данной кредитной организации, к такому клиенту будет намного больше лояльности, как и при оформлении других кредитов (в том числе потребительских).

В таких случаях владельцы зарплатных карт могут рассчитывать на:

- быстрое рассмотрение заявки на ипотеку;

- снижении ипотечной ставки (не все банки!);

- сведение к минимуму необходимых при оформлении ипотечного займа документов.

Например, банк ВТБ 24 и ВТБ Банк Москвы радуют своих зарплатных клиентов предоставлением им возможности оформить ипотеку с 90% объемом кредитных средств от цены недвижимого имущества, для чего нужны всего три документа:

- паспорт;

- зарплатная карточка;

- свидетельство о пенсионном страховании (снилс).

Материнский капитал

Денежные средства, выдаваемые государством в виде материнского капитала как раз и рассчитаны для того, чтобы он выступал в качестве первоначального взноса при улучшении жилищных условий.

По условиям данной федеральной программы никаких других средств на первоначальный ипотечный взнос не требуется, достаточно предъявления соответствующего материнского сертификата с не истекшим сроком годности.

Работают с материнским капиталом такие крупные кредитные организации, как:

- Ак барс банк;

- Сбербанк;

- Россельхозбанк и другие.

Примечательно, что банк группы ВТБ все равно запросит не менее пяти процентов собственных денег от стоимости недвижимости в качестве первоначального взноса.

Райффайзинг в собственной подстраховке пошел еще дальше, требуя десятую часть оплатить самостоятельно, даже если клиентом предоставлена справка о его доходах по форме, предусмотренной данным банком.

Молодая семья и 10% первоначальных средств за покупку

Особая государственная поддержка в виде целевой программы «Молодая семья» предлагает своим участникам, дождавшимся наступления их очереди, специальный сертификат.

С помощью такого документа молодые, не достигшие 35-летнего возраста, супруги, имеющие ребенка/детей могут погасить от 30 до 35 процентов стоимости приобретаемого им в собственность жилого имущества. Недостающую сумму семья получает за счет оформления ипотеки.

При этом, в зависимости от конкретного финансового учреждения, предоставляющего заемные денежные средства, условия ипотеки с учетом материнского капитала разные.

Так, Россельхозбанк предусмотрел следующую программу:

- оплата с помощью маткапитала десятой части цены за недвижимость во вторичке или сданных домах, прошедших юстицию;

- оплата с помощью маткапитала двадцатой части цены за недвижимость в новостройке.

- Сбербанк оформляет ипотеку молодой семье при зачете мат. капиталом 20 процентов изначальной стоимости.

Приобретение недвижимости под залог имеющегося имущества

Ипотека с первоначальным взносом под 10 % — оптимальное решение для большинства заемщиков. Как показывают аналитические исследования, такое предложение на рынке ипотечного кредитования большая редкость. В основном кредитные программы предполагают первый взнос 15, 30, 50 и даже 70%. Разберемся, возможно ли получить сегодня ипотечный кредит с таким небольшим первоначальным взносом.

Зачем банки устанавливают первоначальный взнос по ипотечным кредитам?

Цены на жилую недвижимость в Москве и Подмосковье неоправданно завышены. Для приобретения жилья потребуется внушительная сумма кредита, которую вернуть досрочно удается только 8% заемщиков. Чтобы не потерять предоставленные кредитные ресурсы банки тщательно проверяют финансовую устойчивость клиента.

Первоначальный взнос — некое подтверждение серьезности намерений потенциального заемщика. Именно по нему банк оценивает платежеспособность клиента.

Вот 5 лучших банков предоставляющих такую ипотеку (кликабельно)

На сегодняшний день минимальный первоначальный взнос по ипотечному кредиту составляет 10% годовых. Банков, где получить кредит можно такие условия, совсем немного. Единственный минус кредита с взносом под 10 процентов является ужесточение его условий предоставления.

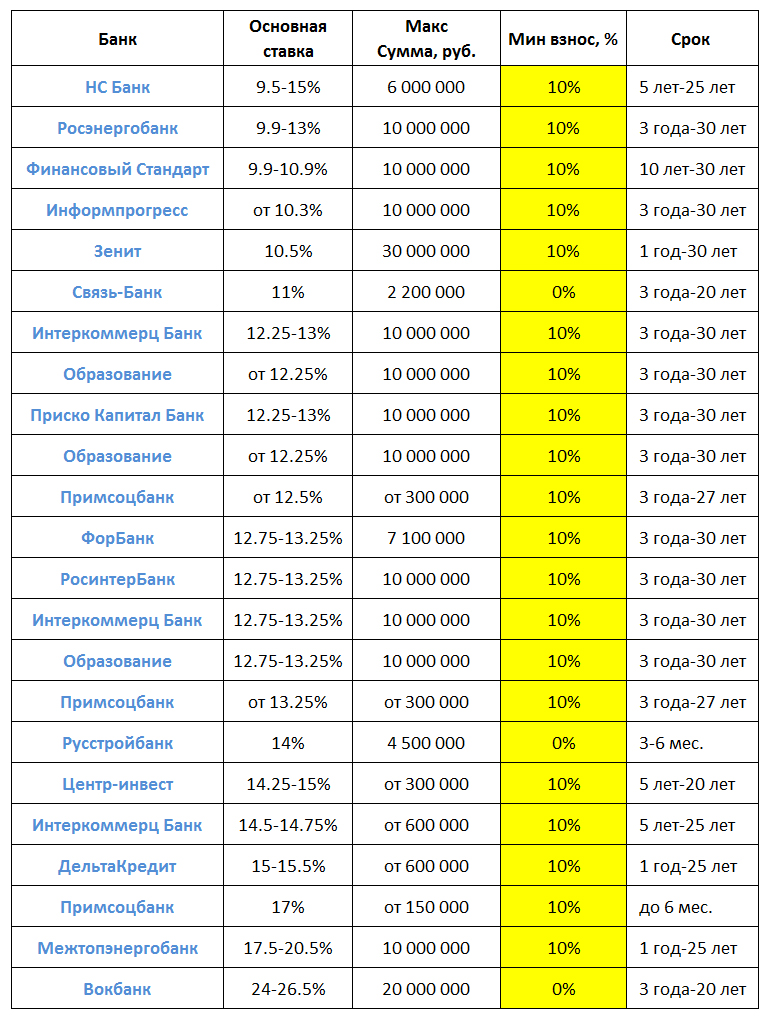

В таблице 1 представлены популярные ипотечные предложения с возможным взносом 10%.

Таблица 1 «Ипотека с первоначальным взносом 10 процентов: обзор предложений»

Можно взять ипотеку с минимальным взносом на вполне реальных основаниях в Сбербанке. Однако эта процедура усложнится необходимостью предоставления дополнительных документов.

Например, для получения кредита «Молодая семья» необходимо, чтобы хотя бы одному из супругов на момент оформления ипотеки не было больше 35 лет. Помимо свидетельства о заключении брака, потребуется документы, подтверждающие рождение ребенка (свидетельство о рождении или паспорт для детей с 14 лет).

Помимо Сбербанка прозрачные условия по ипотечным кредитам предлагает Газпромбанк и ВТБ 24. Однако здесь стоит ограничение на целевую аудиторию. Первоначальный взнос 10 процентов возможен только для военнослужащих.

Предложения других банков не совсем прозрачны, как кажется на первый взгляд. К тому же в таблице 1 указаны только минимальные ставки. На практике они оказываются намного выше.

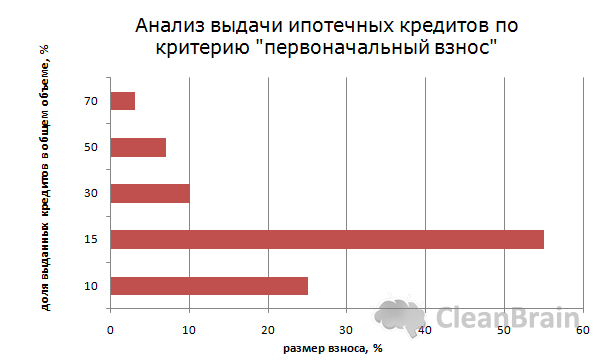

Рис. 1. «Анализ выдачи ипотечных кредитов по критерию «первоначальный взнос»»

Итак, среди заемщиков особым спросом пользуются жилищные кредиты с первоначальным вносом 15% от стоимости приобретаемого жилья. Такое значение не случайно. Именно 15% является минимальным порогом по большинству ипотечных программ.

Самый низкий спрос зафиксирован на кредиты с взносом в 70%. Как правило, заемщики, имеющие такую сумму, не прибегают к ипотечным программам. Для удовлетворения потребностей в денежных ресурсах они берут потребительские кредит.

Подытожим результаты. Взять ипотеку при наличии всего 10% от стоимости приобретаемого жилья представляется возможным. Самые выгодные условия по ипотечным кредитам предоставляет Сбербанк. Обратите внимание на его сезонные предложения.

По состоянию на текущий момент ипотека с первоначальным взносом 10 процентов является весьма редким продуктом. В линейках российских банковских учреждений ее встречаешь все реже. По какой причине они требуют от клиента внесения 20, 30 и даже 40 процентов от стоимости недвижимости? Из-за высоких рисков невозврата полученных средств.

Статистика показывает, что только 8-мь человек из 100 погашают долг до того, как истечет срок действия договора займа, не испытывая проблем. А вот количество тех, кто не справляется с возникшими обязательствами, гораздо больше. Поскольку банковская организация в утере кредитных ресурсов не заинтересована, она любыми способами пытается убедиться в финансовой благонадежности своих клиентов. Первоначальный взнос - идеальное подтверждение серьезности намерений. Поэтому его и требуют от клиента. Причем в упомянутых выше размерах.

Тем не менее, находятся и такие банки, которые готовы выдавать займы при условии внесения платежа в размере десяти процентов. Хотя, как уже сказано, с каждым днем их становится все меньше. Об одной из таких организаций и условиях по ее продукту будет рассказано ниже.

Единственный вариант купить жилье

К сожалению, сегодня вопрос приходится ставить именно так. То есть человек, которого интересует, в каком банке получить ипотеку с первоначальным взносом 10%, вынужден обращаться только в один из них, так как других вариантов попросту нет.

Заемщики из столицы могут получить необходимые средства, обратившись в Центр-Инвест. Речь идет о подаче заявки на привлечение финансирования в рамках программы "Жилая недвижимость". Она относится к категории универсальных, так как средства, выделяемые банком, можно использовать для приобретения различной недвижимости:

- частный дом;

- квартира (на "вторичке" или "первичке");

- земля (участок).

Кроме того, разрешается использовать их для благоустройства или ремонта. В отдельных случаях допускается рефинансирование займов, оформленных в сторонних банковских учреждениях.

Срок, в течение которого клиент пользуется деньгами кредитора и постепенно гасит долг, варьируется от пяти до двадцати лет. Если первый хочет получить фиксированную ставку по займу, то максимальный срок ограничен 10-тью годами.

Ограничений в отношении суммы займа нет. Запросить на свои нужды можно от трехсот тысяч рублей. Единственное, о чем предупреждает банк - максимальная величина кредита, которая не может превышать 90% от стоимости недвижимости (логично, ведь мы говорим о десятипроцентном первом взносе).

Ставка по программе стартует от 14,25 процента. Те, кто выбирает комбинированный кредитный процент, получает от 13 до 14,75 на протяжении первых шестидесяти месяцев. Затем ставка считается с использованием MosPrime6M, к которому добавляют 3,75%. Клиенты, которые "на ты" с онлайн-продуктами банков, получают ставку на 0,25% меньше тех, кто пришел в отделение.

Требования к клиентам можно назвать стандартными. Во-первых, есть необходимость подтвердить доход. Обратите внимание на то, что кроме 2-НДФЛ никакие другие документы не принимаются. Во-вторых, необходимо соответствовать возрастным ограничениям (18-65 лет). В-третьих, требуется гражданство. В-четвертых, полугодовой стаж на последнем месте работы.

Приветствуем! Для большинства населения страны ипотека является единственной возможностью приобрести собственное жилье. Большой популярностью у заемщиков пользуется ипотека с первоначальным взносом 10 процентов, которую можно получить в ряде банков. Прежде чем начинать оформление ипотеки, необходимо сравнить условия, предлагаемые различными заемщиками и выбрать самые удобные и выгодные. Давайте разберем эту нестандартную ипотеку сегодня и узнаем, как и где можно оформить ипотеку с 10% первоначального взноса.

Банковский договор кредитования содержит много положений, но для потребителей решающее значение имеют следующие:

- размер первого взноса;

- ежемесячные проценты и правило их исчисления;

- максимальная сумма кредитования;

- сроки кредита;

- удобство обслуживания;

- дополнительные платежи;

- условия по залогу.

Первый взнос – это сумма средств, которую покупатели жилья вносят самостоятельно из собственных накоплений и которая покрывает определенную часть стоимости приобретаемого жилья. Оставшуюся часть цены за квартиру погашает банк, оформляя договор на ипотеку.

Размер первого взноса является решающим фактором при выборе условий кредитования.

С одной стороны, чем меньше величина первого взноса, тем больше людей может претендовать на покупку жилья, так как можно стать, владельцем квадратных метров, не имея первоначальных накоплений. В этом отношении идеальным решением является нулевой первый взнос.

Делаем выводы

Давайте сделаем определенные выводы:

- Все перечисленные примеры кредитования с первым платежом 10% не означают, что заемщики не могут внести большую сумму в качестве первоначального взноса. 10% — это минимальный платеж, допускаемый банком.

- При увеличении доли самостоятельно уплаченных средств заемщик берет в кредит меньшую сумму и соответственно меньше переплачивает за погашения банковских процентов.

- Ипотека с 10% первым взносом вполне реальна и стоит её рассмотреть, если у вас нет возможности внести полный первоначальный взнос по ипотеке.

Подать заявку на ипотеку по всем вышеперечисленным программам вы можете с помощью нашего сервиса « ». Она уйдет на рассмотрение сразу в несколько банков и позволит получить дополнительные преференции от банков.

Ждем ваших вопросов ниже. Будем признательны за подписку на сайт и лайки в социальных сетях.